Każdy przedsiębiorca zainteresowany akceptacją płatności bezgotówkowych, zarówno w sprzedaży stacjonarnej, mobilnej, jak również internetowej, podlega weryfikacji przez acquirera. Poza dokumentacją potwierdzająca legalność prowadzonej działalności, agent rozliczeniowy analizuje schemat biznesowy nowego merchanta pod kątem potencjalnych chargebacków. Jest to szczególny element kontroli, często wykonywany przez wyspecjalizowany zespół. Agent rozliczeniowy ponosi ewentualne konsekwencje finansowe nadużyć ze strony merchantów, a następnie może domagać się od nich zwrotu poniesionej straty. Aby temu przeciwdziałać, organizacje płatnicze stosują własne metody analizowania historii procesowania transakcji w zestawieniu z liczbą chargebacków lub ich wartością we współpracy z agentami rozliczeniowymi. Wczesna sygnalizacja pozwala uniknąć przykrych konsekwencji. W poniższym artykule postaram się przyjrzeć metodom stosowanym do obliczania tzw. chargeback ratio przez największe organizacje płatnicze.

Celem wspomnianej na wstępie kontroli jest przede wszystkim uniknięcie skutków finansowych wynikających z umowy o akceptację płatności bezgotówkowych. Działanie to dotyczy wszystkich nowych merchantów podejmujących współpracę bezpośrednią z agentem. W przypadku kooperacji pośredniej (np. acquirer-PSP), zagadnienia takie jak ryzyko finansowe określa szczegółowo umowa partnerska. W tej konkretnej sytuacji konsekwencje finansowe ewentualnych naruszeń umownych mogą zostać finalnie przerzucone na partnera, najczęściej jednak jest to merchant. Obliczanie współczynnika chargebacków pozwala zauważyć pewne zależności i jest to czynność, którą wykonuje agent rozliczeniowy. Niemniej jednak, merchant także może samodzielnie kontrolować wyniki i wprowadzać zmiany mające na celu redukcję aktualnego wskaźnika chargebacków.

1. Dla kogo chargeback ratio?

Na początek odpowiedzmy sobie na pytanie czy obliczanie współczynnika dotyczy wszystkich merchantów czy może tylko określonej grupy? Otóż każdy merchant, który akceptuje płatności bezgotówkowe podlega tym samym regułom ustanowionym przez organizacje płatnicze. Niestety, wielu sprzedawców nie jest świadomych istnienia takich regulacji. Odpowiedni zapis powinien zostać zawarty w umowie o akceptację płatności kartowych. Jest jednak duża grupa merchantów, dla których zagadnienie chargeback ratio pozostaje obce. Dzieje się tak ze względu na branżę, w której merchant prowadzi swoja działalność gospodarczą oraz jej skalę. Dla nich wskaźnik chargebacków zazwyczaj będzie pozostawać na niskim poziomie i prawdopodobnie nigdy nie zbliży się do określonego progu, którego przekroczenie niesie ze sobą konkretne konsekwencje. Przykładem może być mały sklep osiedlowy, w którym większość klientów składa się z lokalnej społeczności mieszkańców. W przypadku ewentualnych niezgodności, powstałe spory są załatwiane „na miejscu”. Natomiast jeżeli ten sam sprzedawca rozszerzy swoją działalność o nowy kanał sprzedaży internetowej przy oferowaniu tego samego asortymentu, sytuacja układa się nieco inaczej. Pojawia się wówczas nowa grupa klientów, którzy przeglądają ofertę sklepu internetowego i dokonują zakupu kliknięciem myszki. Jeżeli wyodrębnimy dwie grupy konsumentów, na tych którzy kupują wyłącznie w sklepie stacjonarnym oraz kupujących tylko w Internecie, bez deprecjonowania którejkolwiek z grup, większa świadomość istnienia narzędzi prawnych w przypadku niezgodności prawdopodobnie będzie w tej drugiej grupie. Mam tutaj na myśli instytucję chargebacku, która niejednokrotnie stanowi przysłowiowy oręż w walce z nieuczciwymi sprzedawcami, ale bywa także nadużywana przez samych posiadaczy kart. Nie wgłębiam się tutaj w szczegóły, ponieważ ten temat wymaga odrębnego traktowania i na pewno jeszcze poświęcę temu zagadnieniu oddzielny artykuł. Wracając jednak do tematu głównego, można stwierdzić, że sprzedaż internetowa jest szczególnie związana z zagadnieniem współczynnika chargebacków. Możemy jeszcze bardziej zawęzić ten kanał sprzedaży na pewną grupę merchantów działających w e-commerce, dla których aktywne monitorowanie progów wskaźnika chargeback to ich być albo nie być. Przykładem biznesu szczególnie zorientowanego na chargeback ratio są w szczególności agencje turystyczne, linie lotnicze, sprzedaż naturalnych kosmetyków lub nutraceutyków, portale randkowe, strony internetowe z treściami dla dorosłych, a także inne, nieszablonowe działalności z zakresu usług i tzw. konsultingu.

Dlaczego właśnie te branże są narażone najbardziej na przekroczenie dopuszczalnych limitów chargeback? Wśród merchantów reprezentujących wspomniane branże nie brakuje transakcji fraudowych, mających na celu posłużyć się kartą płatniczą bez zgody jej faktycznego posiadacza i wyłudzić określone dobra (np. lot samolotem). Na liczbę chargebacków może wpływać także niespełnienie warunków umowy kupna-sprzedaży przez samego merchanta, co generuje najwięcej obciążeń zwrotnych i stawia nieuczciwego merchanta w złym świetle. Na czym dokładnie polegają wspomniane progi, jak są obliczane i jakie reperkusje powoduje ich przekroczenie? Postaram się przedstawić te informacje w dalszej części artykułu na podstawie regulacji Visa oraz Mastercard.

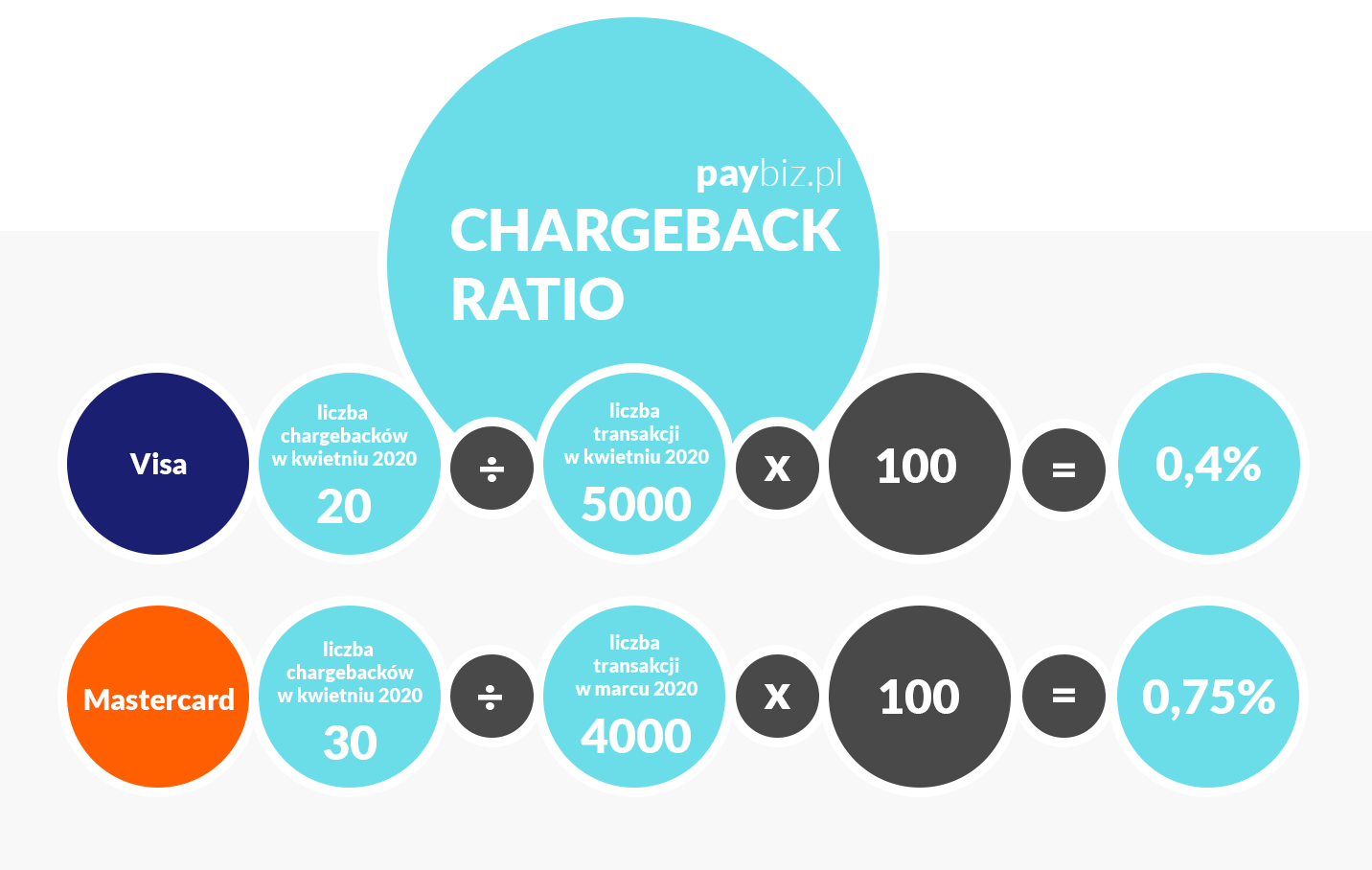

2. Jak obliczyć współczynnik chargeback?

Zasada obliczania współczynnika chargeback jest zbliżona dla dwóch największych organizacji płatniczych i sprowadza się do prostego działania matematycznego, jednak różni się zasadniczo okresem czasu branym pod uwagę przy obliczaniu wskaźnika. W każdym przypadku wartości uwzględniają miesięczny odstęp czasu. Obrazując zasadę działania, polega ona na podzieleniu liczby chargebacków przez łączną liczbę transakcji. Otrzymany wynik, to współczynnik chargebacków do transakcji (ang. CTR, chargeback threshold ratio). W przypadku Visy, zarówno liczba chargebacków, jak i transakcji zawsze dotyczą tego samego przedziału czasowego. Na przykład, dla obliczenia chargeback ratio za marzec 2020 bierzemy dane o liczbie obciążeń zwrotnych oraz transakcji za marzec 2020. Nieco inaczej sprawa wygląda dla Mastercard. Bazując na tym samym przykładzie, sumujemy liczbę wszystkich chargebacków i dzielimy przez sumę transakcji za miesiąc poprzedzający, czyli luty 2020. W tym miejscu ważna uwaga, przy obliczaniu danych łącznych o liczbie obciążeń zwrotnych oraz transakcji, robimy to uwzględniają tylko te dotyczące danej organizacji płatniczej. Inaczej pisząc, Visa będzie zainteresowana liczbami wygenerowanymi w ramach procesowania transakcji bezgotówkowych wyłącznie kartami płatniczymi z rodziny Visa. Analogicznie w przypadku obliczeń dla Mastercard.

Jeden z najważniejszych punktów do omówienia to wielokrotnie wspomniany już próg chargeback ratio. Jak jest wyrażony i ile właściwie wynosi? W przypadku organizacji płatniczej Visa granicą, od której z założenia podejmowane są kroki naprawcze jest współczynnik chargebacków na poziomie 0,9%. Z kolei dla Mastercard obowiązującym progiem jest 1%. Wymienione progi procentowe odzwierciedlają kryteria przyjęte przez dwie największe organizacje płatnicze i wyznaczają maksymalną granicę. Nic jednak nie stoi na przeszkodzie, aby agent rozliczeniowy samodzielnie wprowadzał własne obostrzenia, jednak nieprzekraczające ustalonych progów przez wspomniane organizacje. Poniższa grafika prezentuje obliczanie współczynnika obciążeń zwrotnych na przykładzie.

3. Jak Mastercard monitoruje merchantów?

Na moment skupmy się wyłącznie na regulacjach Mastercard. Podstawowym dokumentem w tym zakresie jest zbiór zasad Security Rules and Procedures – Merchant Edition (wersja z 14/02/2019). Mastercard prowadzi dwa odrębne programy monitoringowe. Pierwszy z nich dotyczy kontroli przedstawionego wcześniej wskaźnika obciążeń zwrotnych wyrażonego w wartościach procentowych, który nosi nazwę Excessive Chargeback Program (ECP). Z kolei drugi program bierze pod lupę wyłącznie transakcje będące wynikiem użycia kradzionych kart (lub ich danych wrażliwych) i jest to Global Merchant Audit Program (GMAP). W przypadku tego ostatniego, próg jest wartością kwotową wyrażoną w dolarach amerykańskich.

3.1. Mastercard Excessive Chargeback Program (ECP)

Zgodnie z przytoczonym dokumentem Mastercard, ECP to program mający na celu ścisłe oraz ciągłe monitorowanie chargebacków merchantów akceptujących transakcje bezgotówkowe w ramach tej organizacji płatniczej. Monitoring uwzględnia dane na konto kupieckie. Oznacza to, że merchant posiadający np. dwa sklepy internetowe z przypisanym do każdego z nich indywidualnym numerem identyfikującym wydanym przez agenta rozliczeniowego, będzie monitorowany per sklep a nie w ramach całej swojej działalności kupieckiej. Założeniem programu ECP jest wczesne sygnalizowanie możliwości przekroczenia przez merchanta ustalonego progu procentowego lub jego przekroczenie. Sposób obliczanie wskaźnika obciążeń zwrotnych (CTR) opisałem i przedstawiłem na grafice uprzednio w tym artykule. Obowiązkiem każdego agenta rozliczeniowego jest wewnętrzne raportowanie współczynnika chargebacków poszczególnych merchantów w sposób ciągły. Oznacza to, że każdy nowy merchant zostaje automatycznie wpisany na listę raportowania ECP. Acquirer wykonuje nałożony obowiązek raportowania, a w momencie spełnienia przez merchanta określonych warunków, agent informuje o tym fakcie organizację płatniczą. Wraz z tym zdarzeniem merchant otrzymuje nowy status, w zależności od spełnionych warunków. Poniżej zamieszczam ich krótki opis.

3.1.1. Chargeback-Monitored Merchant (CMM)

Status merchanta CMM otrzymuje kupiec który spełnia dwa warunki. Po pierwsze w danym miesiącu jego współczynnik chargebacków przekracza 1%, a po drugie liczba chargebacków wynosi co najmniej 100. Oba warunki muszą być spełnione łącznie, aby możliwe było włączenie takiego akceptanta przez agenta rozliczeniowego na listę CMM Mastercard. Agent rozliczeniowy ma 45 dni licząc od końca danego miesiąca na dostarczenie kolejnego raportu CMM. W przypadku przekroczenia wyznaczonego terminu Mastercard może nałożyć na agenta rozliczeniowego karę pieniężną w wysokości 5 tysięcy USD za każdy miesiąc raportowany po terminie. Należy zachować ciągłość raportowania uwzględniającego okresy miesięczne tak długo, jak merchant spełnia warunki programu ochronnego CMM. Mastercard określa informacje, które taki raport powinien zawierać, a w szczególności: nazwa i lokalizacja punktu sprzedaży (według numeru identyfikacyjnego wydanego przez agenta rozliczeniowego), informacja o miesiącu objętym raportowaniem, kod MCC przypisany do punktu sprzedaży wraz z opisem prowadzonego przez merchanta biznesu, informacja o liczbie i wolumenie sprzedaży wyrażona brutto w dolarach amerykańskich za raportowany miesiąc oraz miesiąc poprzedzający, informacja o liczbie i wolumenie chargebacków wyrażona brutto w dolarach amerykańskich za raportowany miesiąc oraz inne informacje, o które może poprosić Mastercard.

3.1.2. Excessive Chargeback Merchant (ECM)

Merchant otrzymuje status ECM jeżeli przez dwa kolejne miesiące współczynnik chargebacków utrzymuje się na poziomie 1,5%, a liczba chargebacków w każdym wynosi co najmniej 100. Ponadto Mastercard wdrożyło dwa poziomy ECM, dla których wyznacznikiem jest kryterium czasu trwania spełnionych warunków. Poziom 1 trwa od pierwszego do szóstego miesiąca (nieprzerwanie lub z przerwami pomiędzy następującymi po sobie miesiącami). Natomiast poziom 2 trwa (nieprzerwanie lub z przerwami) od siódmego do dwunastego miesiąca włącznie. W kwestiach raportowania acquirer jest zobowiązany od zgłoszenia merchanta do ECM w ciągu 30 dni liczonych od końca drugiego miesiąca, który spełnia warunek otrzymania tego statusu. Mastercard wymaga, zamiast raportu CMM, odrębnego raportowania w odstępach miesięcznych. Jeżeli współczynnik chargebacków w kolejnych miesiącach zmniejszy się do poziomów poniżej 1,5%, wówczas obowiązek raportowania ECM przestaje obowiązywać, a w jego miejsce wchodzi ponownie raportowanie CMM. W przypadku znaczącego zmniejszenia poniżej 1%, merchant zostanie wypisany także z listy CMM. Warto dodać w tym miejscu, że każdorazowe przedłożenie raportu ECM wiąże się z nałożeniem przez Mastercard na agenta rozliczeniowego opłaty w wysokości 100 USD. W sytuacji opóźnienia w wysyłce raportu, agent otrzymuje od organizacji płatniczej karę za zwłokę w wysokości do 500 USD za pierwszych 15 dni zwłoki. Kolejne dni opóźnienia powoduje wzrost opłaty do 1 tysiąca USD za każdy dzień zwłoki w raportowaniu. Raport ECM przedłożony przez acquirera powinien zawierać takie same informacje jak wymienione w raporcie CMM, a ponadto (dla poziomu 1 i 2 ECM): plan działania zmierzający do redukcji wskaźnika chargebacków sporządzony na formularzu organizacji płatniczej, szczegółowe informacje o otrzymanych obciążeniach zwrotnych za raportowany miesiąc ECM, a także dodatkowe informacje na wniosek Mastercard. W przypadku przypisania merchanta do poziomu 2 ECM, Mastercard może udzielić wsparcia dla agenta rozliczeniowego w podejmowanych działaniach w celu redukcji wskaźnika chargeback lub poprosić agenta o skorzystanie z odpłatnych konsultacji w ramach podmiotu w strukturach organizacji płatniczej – Global Risk Management Program Customer Risk Review.

Warto wiedzieć, że obok programu ECP, który przeciwdziała przekroczonemu progowi wskaźnika obciążeń zwrotnych, funkcjonuje jeszcze kilka innych przedsięwzięć służących aktywnemu monitorowaniu merchantów pod kątem transakcji fraudowych w ramach organizacji Mastercard, tj. Questionable Merchant Audit Program (QMAP) oraz Global Merchant Audit Program (GMAP). Głównym założeniem programu jest identyfikacja akceptantów, którzy prowadzą aktywność fraudową lub uczestniczą w zmowie, podejmowanie odpowiednich kroków przeciwdziałających dalszej aktywności, a wreszcie kontrolowanie samych agentów rozliczeniowych i współpraca w redukcji negatywnych skutków tego typu transakcji. Jednak w tym artykule skupiam się wyłącznie na wskaźniku obciążeń zwrotnych, dlatego pozwolę sobie pominąć zagadnienia związane ściśle z fraduami.

4. Jak Visa monitoruje współczynnik chargebacków?

Spójrzmy teraz na sposób w jaki Visa reguluje kwestie progów chargeback ratio. Jak już wspomniałem w punkcie 2. granica, od której zaczyna się kontrola tej organizacji płatniczej, to 0,9%. Jednak monitoring rozpoczyna się od spełnienia jeszcze jednego dodatkowego warunków. Poza wspomnianym progiem procentowym, Visa dodaje na swoją listę monitoringową merchanta, który także otrzymał co najmniej 100 chargebacków w raportowanym miesiącu. Aby przeciwdziałać dalszemu wzrostowi wskaźnika chargeback, organizacja płatnicza prowadzi dwa zasadnicze programy. Adresami tych programów są zarówno merchanci, jak i agenci rozliczeniowi. Przyjrzyjmy się pierwszemu z nich, Visa Dispute Monitoring Program (VDMP), który ma na celu monitoring wskaźnika merchanta. Dodam jeszcze, że regulacje dotyczące tego zagadnienia w przypadku Visy są określono szczegółowo w dokumencie Visa Core Rules and Visa Product and Service Rules (wersja z dnia 19 października 2019 roku).

4.1. Visa Dispute Monitoring Program (VDMP) – Standard Program

Bazując na regulacjach Visa, to organizacja płatnicza monitoruje merchantów, którzy generują ponadprzeciętną liczbę chargebacków. Akceptanci ci zostają umieszczeni na liście VDMP. Jak już wspomniałem w poprzednim punkcie, poza współczynnikiem obciążeń zwrotnych wynoszącym 0,9%, liczba obciążeń powinna wynosić co najmniej 100. Wymienione warunki dotyczą poszczególnych punktów sprzedaży merchanta. Oznacza to, że programem VDMP będzie objęty tylko ten sklep, który te warunki spełnia. W przeciwieństwie do Mastercard, Visa informuje agenta rozliczeniowego o wpisaniu merchanta na listę VDMP. Natomiast agent ma obowiązek przekazać otrzymaną informację do merchanta w ciągu 10 dni. Ponadto agent powinien dokonać analizy zaistniałej sytuacji, spróbować odnaleźć przyczynę i przekazać do organizacji płatniczej swoje ustalenia. W drugim miesiącu agent rozliczeniowy wdraża przygotowany przez siebie plan naprawczy i jednocześnie przedkłada dokument do organizacji płatniczej wraz z kopią umowy zawartej z merchantem na akceptację płatności bezgotówkowych oraz aplikację merchanta otrzymaną na etapie wstępnej kontroli, przed podpisaniem umowy. W następnym miesiącu agent rozliczeniowy informuje organizację Visa o postępach wdrożonego planu naprawczego. Działania zmierzające do przywrócenia wskaźnika chargebacków oraz ich liczby do stanu poniżej określonego progu, mogą trwać do 12 miesięcy. Do tego czasu agent rozliczeniowy może ponieść dodatkowe opłaty nałożone przez organizację płatniczą w związku z realizacją planu naprawczego. Jeżeli nie zachodzą pozytywne zmiany w wynikach, punk sprzedaży merchanta objęty programem VDMP może zostać zdyskwalifikowany. Oznacza to, że przyjmowanie transakcji kartami sygnowanymi logo Visa nie będzie możliwe. Jednak podane kroki to działania przyjęte w regulacjach organizacji płatniczej, na które także wpływa charakter indywidualny rozpatrywanej sprawy.

4.1. Visa Dispute Monitoring Program (VDMP) – High-Risk Program

{kind=link}