Przegląd ostatnich transakcji przez posiadacza karty pozwala monitorować wydatki oraz wpływy. Czasami może pojawić się sytuacja, w której rozpoznanie transakcji jest utrudnione. Organizacje płatnicze opublikowały dobre praktyki, których przestrzeganie może uchronić merchanta przed kolejnym chargebackiem. W tym artykule napiszę czym jest deskryptor, jakie są jego rodzaje oraz w jaki sposób banki mogą przeciwdziałać nieprzestrzeganiu zaleceń ze strony merchantów, a tym samym w jaki sposób ułatwiają posiadaczowi karty zlokalizowanie danego sklepu.

Zazwyczaj problem z nazwą merchanta na wyciągu z transakcji występuje w dwóch przypadkach. Po pierwsze, posiadacz karty wykonuje dużą liczbę transakcji. Nie jest w stanie na bieżąco śledzić przepływu środków na swoim rachunku bankowym lub karcie kredytowej, a w konsekwencji nie może zidentyfikować transakcji, którą samodzielnie autoryzował. Po drugie, w wyciągu pojawia się transakcja umieszczona bez wiedzy posiadacza karty. Mamy wówczas do czynienia z fraudem i rozwiązaniem będzie próba kontaktu z merchantem w celu zebrania dodatkowych informacji lub zainicjowanie procedury obciążenia zwrotnego. W każdym przypadku, nieświadomie czy też w wyniku nadużycia, problemem może okazać się utrudniona możliwość rozpoznania transakcji przez posiadacza karty. W celu przedstawienia zagadnienia, posłużę się regulacjami Visa Merchant Data Standards Manual, datowanej na październik 2019 roku. Zostały tam przedstawione w sposób przejrzysty zasady, które każdy merchant akceptujący karty z logo tej organizacji powinien przestrzegać określając swoją nazwę widoczną na wyciągu bankowym posiadacza karty płatniczej po dokonanym zakupie. Jednocześnie postaram się ująć tę kwestię całościowo, bez wyjaśniania niuansów typowych dla poszczególnych organizacji płatniczych. Zaczynę od początku, czyli wyjaśnienia czym właściwie jest deskryptor.

Deskryptor pozwala rozpoznać transakcję

Upraszczając, klient w banku posiada dwa oddzielne salda (lub limit kredytowy). Jednym z nich jest saldo dostępne czyli środki, którymi możemy swobodnie dysponować w dowolnym momencie. Obok salda dostępnego mamy również saldo łączne. Inaczej pisząc, są to środki przekazane do rozliczenia, lecz jeszcze nie rozliczone (ang. pending balance). Deskryptor jest krótką informacją tekstową, która pojawia się zarówno na wyciągu z salda dostępnego oraz salda nierozliczonego. Tekst ten ma charakter informacyjny i służy zlokalizowaniu nazwy sklepu oraz jego lokalizacji (lub bezpośredniego kontaktu), w którym dokonano zakupu towaru lub usługi. Zatem deskryptor jest nazwą handlową (DBA, ang. doing business as) lub nazwą w obiegu merchanta, która pozwala rozpoznać lokalizację sklepu oraz towar. Deskryptor składa się z dwóch oddzielnych pól, lecz wyświetlanych łącznie w historii transakcji, tj. nazwy sklepu i lokalizacji. Kto decyduje o ostatecznym kształcie deskryptora, a także kto jest uprawniony do jego zmiany? Jest to agent rozliczeniowy, z których merchant podjął współpracę przy akceptacji bezgotówkowych form płatności. Na wniosek merchanta, agent rozliczeniowy wprowadza do systemu podaną wartość deskryptora. Może to zrobić na początkowym, ale także późniejszym etapie współpracy. Niekiedy wniosek merchanta może zostać odrzucony, o czym napiszę w dalszej części tego artykułu.

Nazwa sklepu merchanta

Posługując się przykładem, postaram się krótko przedstawić wspomniane pola deskryptora. Pierwsze z nich to nazwa sklepu, w którym dokonano zakupu. Nazwa zarejestrowana właściciela sklepu odgrywa tutaj drugorzędne znaczenie. Jak już wspomniałem, celem stosowania deskryptora jest rozpoznanie sklepu przez posiadacza karty w sposób niebudzący wątpliwości. W związku z tym, jeżeli nazwa zarejestrowana merchanta nie koresponduje z rzeczywistym profilem sklepu oraz branżą w sprzedaży, którą ten merchant reprezentuje, wówczas nie powinna być stosowana. W zamian powinna zostać użyta nazwa właściwa sklepu lub inne określenie, które bezpośrednio nawiązuje do branży. Dla przykładu, firma zarejestrowana pod nazwą F.H.U. Anna Kowalska, która prowadzi sprzedaż ubrań w kanale bezpośrednim jako „Ubrania od Anny”, nie powinna posługiwać się deskryptorem zawierającym wyłącznie nazwę zarejestrowaną firmy. Natomiast użycie wyrażenia „Ubrania” jest zbyt ogólne. Najlepszym wyborem będzie połączenie nazwy handlowej z nazwą zarejestrowaną. W przypadku sprzedaży w kanale e-commerce, zgodnie z zaleceniami regulacji organizacji kartowych, w tym polu powinien znaleźć się adres URL prowadzący do strony internetowej, która umożliwi identyfikację sklepu oraz uzyskanie formy kontaktu ze sprzedawcą. Pierwsze pole deskryptora jest limitowane liczbą znaków i nie powinno przekraczać 25 znaków. Jeżeli jest to niezbędne, dopuszcza się skracanie poszczególnych wyrazów, jednak w sposób nadal pozwalający na identyfikację merchanta. Limit znaków dotyczy płatności kartami z logo Visa, ale także Mastercard. W przypadku pozostałych organizacji płatniczych mogą być stosowane inne warunki.

Lokalizacja sklepu merchanta

Z kolei drugie pole deskryptora (ang. city name) jest dedykowane lokalizacji sklepu. W przypadku sprzedaży bezpośredniej będzie to zazwyczaj nazwa miejscowości, w której zlokalizowany jest sklep. Jeżeli transakcje są przyjmowane na terminalu mobilnym, bez możliwości sprecyzowania głównej lokalizacji, w której najczęściej akceptacja płatności kartowych ma miejsce, wówczas należy posłużyć się nazwą miejscowości, gdzie merchant ma swoją siedzibę. Dla transakcji e-commerce drugie pole deskryptora to miejsce na numer telefonu do kontaktu. Jeżeli posiadacz karty nie będzie w stanie rozpoznać danej transakcji, wówczas może skontaktować się pod wskazany na wyciągu bankowym numer telefonu. Czasami w polu deskryptora city field mogą pojawić się takie informacje jak adres e-mail lub inne, jeżeli ich użycie jest uzasadnione. Podobnie jak w przypadku pola z nazwą sklepu, pole city także posiada swoje ograniczenia dotyczące maksymalnej liczby znaków. Zazwyczaj limit wynosi do 13 znaków i może być uzależniony od regulacji danej organizacji płatniczej. Ponadto na wyciągu bankowym powinno być widoczne również trzecie pole zamieszczone przez bank dla lepszej identyfikacji transakcji, a mianowicie będzie to oznaczenie kraju lokalizacji sklepu. Warto o tym pamiętać, jednak co do zasady, deskryptor składa się z dwóch pól, tj. nazwa sklepu oraz jego lokalizacja.

Podział ze względu na system komunikacji

Wyróżniamy dwa rodzaje deskryptorów ze względu na kryterium rozliczenia transakcji. Jest to odpowiednio deskryptor stały oraz tzw. miękki (tymczasowy). Deskryptor trwały jest stosowany w przypadku rozliczania transakcji w systemie komunikacji pojedynczej (SMS, ang. single message system). Dla przypomnienia, w komunikacji SMS zarówno autoryzacja, clearing, jak i rozliczenie odbywają się za pośrednictwem jednej wiadomości. Inaczej ujmując, transakcje przeprowadzone w tym systemie nie trafiają do salda łącznego (jako obciążenie oczekujące rozliczenia) w banku posiadacza karty płatniczej, lecz kwota transakcji jest potrącana od razu z salda dostępnego bez oczekiwania na rozliczenie. Deskryptor, który pojawi się w momencie przeprowadzenia transakcji w systemie SMS pozostaje niezmienny. Z kolei w systemie komunikacji podwójnej (DMS, ang. double message system) rozliczenie transakcji nie następuje w jednej wiadomości wysyłanej pomiędzy wszystkimi zaangażowanymi stronami. Do czasu rozliczenia, posiadacz karty widzi transakcję przeprowadzoną w systemie DMS jako kwotę z balansu łącznego (transakcja oczekująca na rozliczenie). Jeżeli agent rozliczeniowy, z którym współpracuje merchant, stosuje deskryptor tymczasowy, to zamiast nawy właściwej sklepu merchanta, pojawi się deskryptor tymczasowy. Najczęściej będzie to nazwa agenta rozliczeniowego. Dopiero po rozliczeniu transakcji, posiadacz karty zobaczy w historii swoich transakcji deskryptor trwały, który będzie zawierał informacje o sklepie merchanta.

Podział ze względu na zawartość informacji

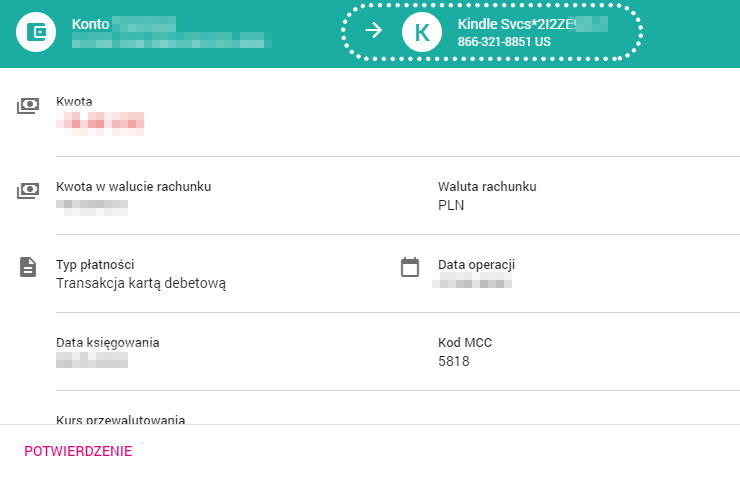

Jeżeli merchant prowadzi sprzedaż w kanale e-commerce oraz oferuje szeroki asortyment produktów, dodatkowo udostępnia profesjonalne wsparcie telefoniczne dla swoich klientów, to deskryptor może w pewnym sensie usprawnić obsługę zapytań. Deskryptory dzielą się również ze względu na zawartość informacji i jest to odpowiednio deskryptor statyczny oraz deskryptor dynamiczny. W przypadku deskryptora statycznego sytuacja jest prosta. Za każdym razem, gdy kupujemy różne towary lub usługi w tym samym sklepie internetowym, deskryptor będzie zawsze zawierał taką samą informację o nazwie sklepu oraz lokalizacji (lub dane kontaktowe). Oczywiście będzie on niezmienny tak długo, jak agent rozliczeniowy nie dokona manualnej zmiany treści deskryptora na wniosek merchanta. Jednak wracając do przywołanego przykładu ze sklepem internetowym oferującym duży wybór pozycji, deskryptor może być dynamiczny. W praktyce oznacza to, że taki deskryptor będzie składał się z elementu zarówno statycznego, jak i zmiennego. Część statyczna, jak sugeruje nazwa, będzie wyświetlana na początku deskryptora po każdym zakupie. Nadal będzie odnosić się do nazwy sklepu internetowego. Z kolei cześć dynamiczna, może być to na przykład unikalny kod zakupu identyfikujący zakup w systemie sprzedażowym merchanta. Oczywiście informacja w części dynamicznej jest zależna od merchanta. Najczęściej jednak będzie to wspomniany kod zakupu. W przypadku ewentualnych pytań dotyczących nabytego towaru lub usługi przez posiadacza karty, podanie takiego kodu w trakcie rozmowy telefonicznej lub w treści wiadomości do obsługi klienta może znacząco przyśpieszyć obsługę zapytania. Oczywiście możliwość wdrożenia deskryptora dynamicznego powinna być wspierana przez agenta rozliczeniowego, aby jego użycie dla klientów końcowych było wykonalne. Nawiasem pisząc, stosowanie deskryptora dynamicznego to element charakterystyczny działalności takich pośredników w branży płatności bezgotówkowych jak PayFac lub agregatorów płatności. Przykład zastosowania deskryptora dynamicznego zamieszczam na grafice poniżej. Łatwo zauważyć, że znakiem rozdzielającym element statyczny od dynamicznego jest znak gwiazdki.

{kind=link}