Karty płatnicze z wbudowanym mikroprocesorem opartym na specyfikacji EMV są w powszechnym użytku. Gdy dokonujemy płatności naszym plastikiem, do jej realizacji używany jest mikroprocesor. Z danych Narodowego Banku Polskiego o kartach płatniczych za trzeci kwartał 2019 wynika, że statystycznie 9 na 10 kart dostępnych na rynku posiada charakterystyczny dla kart płatniczych układ scalony. Bez względu czy płacimy zbliżeniowo, bądź tradycyjnie w sposób stykowy, w tle swoją rolę spełnia mikroprocesor i pozwala nam bezpiecznie dokonać płatności. Postaram się przedstawić najważniejsze informacje, które przybliżą budowę, produkcję, a także sposób działania tak ważnego elementu karty płatniczej.

6 luty 1959. Amerykański inżynier, Jack Kilby, rejestruje patent o nazwie „Zminiaturyzowany Obwód elektoniczny”, za który ostatecznie w 2000 roku otrzymuje nagrodę Nobla w dziedzinie fizyki za swój udział w wynalezieniu układu scalonego. Wkład w rozwój tej technologii miał także amerykański fizyk Robert Noyce, który udoskonalił rozwiązanie przedstawione światu przez wspomnianego noblistę. Kolejne udoskonalenia technologii układu scalonego, w tym jego miniaturyzacja sprawiły, że rozwiązaniem zaczęły się interesować firmy i organizacje z kręgu płatności bezgotówkowych. Główną przyczyną, która skłoniła branżę finansową do wdrożenia mikroprocesora w płatnościach bezgotówkowych były liczne oszustwa związane z kradzieżą i kopiowaniem danych wrażliwych karty zapisanych w pasku magnetycznym. Po raz pierwszy mikroprocesor w kartach płatniczych na masową skalę został zaimplementowany przez Francję. W 1984 roku przeprowadzono pierwsze testy kart płatniczych, które pozwalały na autoryzację transakcji bezgotówkowej za pomocą kodu PIN. Następnie w 1990 roku zaprezentowano krajowy standard płatności o nazwie B0. W konsekwencji cztery lata później wszystkie francuskie banki zaczęły wydawać karty w oparciu o krajową specyfikację wykorzystującą mikroprocesor do autoryzowania transakcji. Pozwoliło to drastycznie zredukować liczbę nadużyć z użyciem kart płatniczych na tamtejszym rynku.

Wraz z zaprezentowaniem francuskiego rozwiązania B0 oraz widząc korzyści płynące z implementacji technologii układu scalonego, pojawił się trend wśród banków z innych krajów zmierzający do stworzenia własnych odpowiedników. Niestety wszystkie rozwiązania stanowiły zamknięty układ, który pozwalał na przeprowadzanie transakcji jedynie w kraju wydawcy karty. Obywatele Francji podróżujący w tamtym czasie do innych krajów z kartą płatniczą w portfelu wydaną przez krajowy bank z osadzonym mikroprocesorem, nie mogli dokonać zapłaty poprzez użycie kodu PIN. W związku z tym, że w tamtym czasie Wielka Brytania oraz Japonia rozważały wdrożenie kart typu smart, pojawił się pomysł połączenia wspólnych sił i opracowania ujednoliconego oraz otwartego systemu, do którego będzie mógł przystąpić każdy bank wydający karty płatnicze. W 1994 trzy organizacje kartowe, Europay, Mastercard oraz Visa rozpoczęły wspólne prace na utworzeniem nowej specyfikacji płatności opartej na układzie scalonym znanym pod nazwą EMV, pochodzącą od nazw inicjatorów projektu. Pierwsza wersja specyfikacji pojawia się w 1996 roku i stanowi początek dalszych prac nad rozwojem standardu. W następnych latach prac nad udoskonaleniem specyfikacji, grono uczestników projektu powiększyło się o kolejne organizacje kart płatniczych, zwiększając jednocześnie globalny zasięg tego rozwiązania.

Jakie elementy składają się na całość? Układ scalony karty płatniczej, który nosimy w naszym portfelu na co dzień, to mikrokomputer w pełnym tego słowa znaczeniu. Jest on wykorzystywany zarówno do przeprowadzenia płatności stykowych, czyli przez wsunięcie karty do terminala płatniczego, jak i płatności bezstykowych. Zwykle nie zastanawiamy się nad tym co kryje się we wnętrzu karty płatniczej, dlatego też mikroprocesor nie utożsamiany z komputerem w jego powszechnym rozumieniu. Dzieje się tak głównie ze względu na brak wyświetlacza, klawiatury i innych urządzeń peryferyjnych, to jego możliwości są ogromne. Warto tutaj przytoczyć porównanie za creditcards.com. Tak charakterystyczny element karty płatniczej w kształcie prostokąta o bokach przekraczających niewiele ponad 1 cm i złotym kolorze posiada większą przepustowość od komputera, który wyniósł pierwszego człowieka na Księżyc.

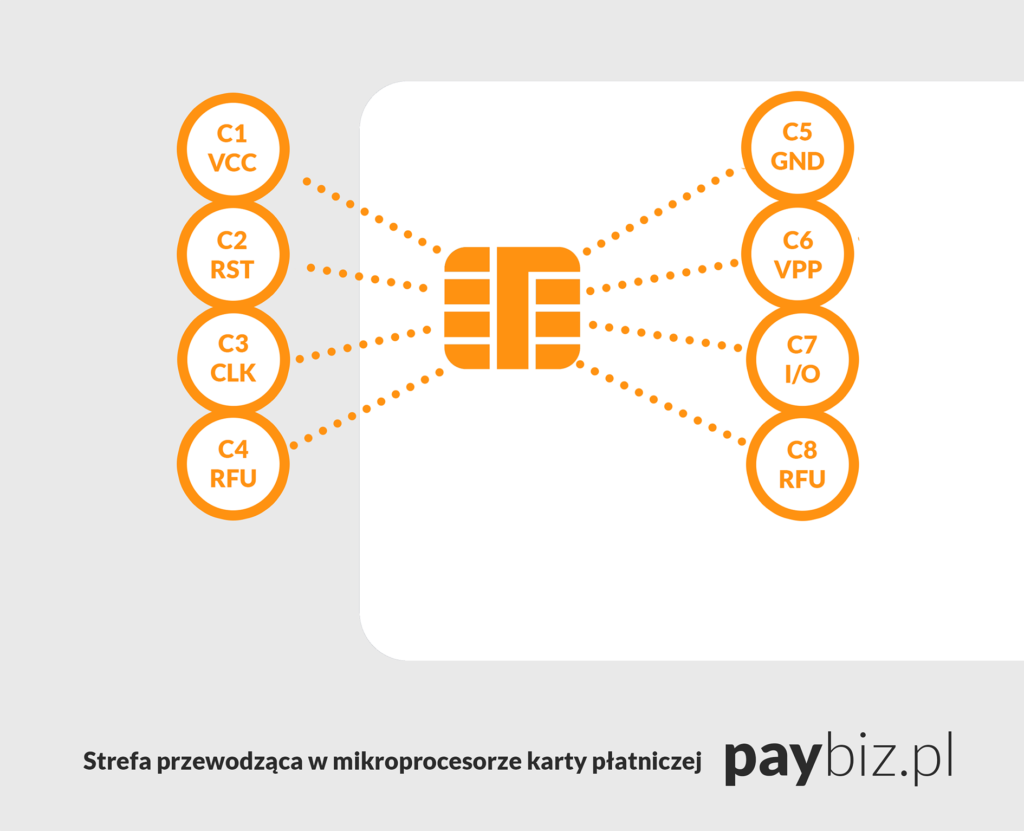

Przechodząc jednak do konkretów, prostokąt w złotym kolorze osadzony w naszej karcie płatniczej, to zaledwie fragment całości ukrytego układu. Jest to bowiem tzw. strefa przewodząca, która z kolei dzieli się na styki kontaktowe. Karta sama w sobie nie posiada baterii, a źródłem jej zasilania jest czytnik. Pozostając w kontekście płatności bezgotówkowych, źródłem zasilania będzie oczywiście czytnik terminala płatniczego lub w kartach typu smart – fale elektromagnetyczne wytworzone przez ten terminal. Podstawowym dokumentem regulującym kwestie techniczne mikroprocesora jest norma ISO/IEC 7816-2. Zgodnie z treścią dokumentu, strefa przewodząca dzieli się na osiem styków kontaktowych oznaczonych od C1-C8. Także miejsce umieszczenia punktów stykowych jest regulowane przez tę normę, która szczegółowo określa wymiary styków oraz stanowi o ich osadzeniu na awersie karty płatniczej. Wszystkie styki są izolowane od siebie wzajemnie, a ich granice są widoczne w postaci charakterystycznej siatki. Ponadto nie wszystkie styki mają przypisane zastosowanie, bowiem styki C4 i C8 to tzw. styki kontaktowe zarezerwowane do późniejszego użycia. Poniżej zamieszczam krótki opis oraz wizualizację poszczególnych styków kontaktowych strefy przewodzącej:

- C1 : VCC (ang. voltage common collector lub supply power input) – element stykowy, którego zadaniem jest pobór zasilania dostarczanego z czytnika terminala płatniczego o odpowiedniej mocy. Dzięki stykowi VCC mikroprocesor jest zasilany energią elektryczną niezbędną do przeprowadzenia transakcji płatniczej.

- C2: RST (ang. reset signal input) – styk kontaktowy do odbioru sygnału reset, który może zostać zainicjowany przez terminal płatniczy.

- C3: CLK (ang. clock contact) – element stykowy odpowiadający na szybkość kontaktu mikroprocesora ze „światem zewnętrznym”. Sygnał czasowy jest wysyłany z terminala płatniczego i pozwala kontrolować prędkość transakcji, inaczej: parametr zapewniający wspólne ramy komunikacji pomiędzy terminalem, a kartą płatniczą z układem scalonym.

- C4: RFU (ang. reserved for future use) – element rezerwowy bez przypisanej funkcji.

- C5: GND (ang. ground) – uziemienie.

- C6: VPP (ang. voltage peak to peak) – element stykowy odpowiedzialny za pobór energii elektrycznej w kartach poprzedniej generacji, które posiadały pamięć EEPROM. Dzięki temu elementowi możliwe było zapisywanie lub wymazywanie danych w pamięci.

- C7: I/O (ang. input/output) – kanał kontaktowy, który odpowiada za wymianę informacji między terminalem, a mikroprocesorem karty płatniczej.

- C8: RFU (ang. reserved for future use) – element rezerwowy bez przypisanej funkcji .

{kind=link}